-

- Выборы

- Открытые данные

- Информация о кадровом обеспечении

- Порядок поступления граждан на государственную службу

- Сведения о вакантных должностях

- Квалификационные требования к кандидатам на замещение вакантных должностей муниципальной службы

- Условия и результаты конкурсов на замещение вакантных должностей муниципальной службы

- Номера телефонов, по которым можно получить информацию по вопросу вакантных должностей

- Приём граждан

- Интернет-приёмная

- Обращения граждан

- Установленные формы обращений

- Обзоры обращений

- ФИО должностного лица, к полномочиям которого отнесены - организация приема лиц;обеспечение рассмотрения их обращений, телефон по которому можно получить информацию справочного характера

- Бюджет поселения

- Противодействие коррупции

- Нормативные правовые и иные акты в сфере противодействия коррупции

- Методические материалы

- Формы документов, связанных с противодействием коррупции, для заполнения

- Сведения о доходах, расходах, об имуществе и обязательствах имущественного характера

- Комиссия по соблюдению требований к служебному поведению и урегулированию конфликта интересов (аттестационная комиссия)

- Обратная связь для сообщений о фактах коррупции

- Новости в сфере градостроительства

- Градостроительная деятельность

- Самовольное строительство

- Выявление правообладателей ранее учтенных объектов

- Информация по установлению публичных сервитутов

- Приобрести земельный участок

- Информация об органах местного самоуправления, предоставляющих услуги в сфере градостроительства и строительства

- Информация о порядке получения информации о градостроительных условиях

- Генеральный план

- Правила землепользования и застройки

- Проекты планировки и межевания

- Получить услугу в сфере строительства

- Исчерпывающие перечни процедур в сфере строительства

- Статистическая информация и иные сведения о градостроительной деятельности

- Экспертиза инженерных изысканий и проектной документации

- Нормативы градостроительного проектирования

- Документация по планировке территорий

- Программы комплексного развития

- Регламенты предоставления услуг

- График обучающих семинаров для участников градостроительной деятельности

- Калькулятор процедур

- Полезные ссылки

- Бесплатная юридическая помощь

- Реализация национальных и региональных проектов

-

- Реестр расходных обязательств

- Перспективы развития

- Финансовое просвещение

- Статистика

- Прокуратура информирует

- Роспотребнадзор информирует

- Информация ИФНС

- Кадастровая палата Краснодарского края. Новости

- Развитие спорта

- Молодежная политика

- Сельское хозяйство

- Окружающая среда

- Предоставление государственных и муниципальных услуг в электронном виде

- Инвестиционная площадка

- Архивный отдел

- Малое и среднее предпринимательство

- Информационные мероприятия

- Законодательство и официальные документы в сфере поддержки (развития) малого и среднего предпринимательства

- Инфраструктура поддержки малого и среднего предпринимательства

- Реестр субъектов малого и среднего предпринимательства - получателей поддержки

- Ведомственная программа поддержки (развития) малого и среднего предпринимательства

- Иная информация необходимая для развития субъектов малого и среднего предпринимательства

- Нормативно-правовые акты

- Имущество для бизнеса

- Коллегиальный орган

- Материалы корпорации МСП

- Вопрос-ответ

- Реестр государственного (муниципального) имущества

- Инициативное бюджетирование

- Реестр муниципального имущества

-

- Реализация приоритетного проекта "Формирование комфортной сельской среды"

- Новости

- Контакты

- График проведения заседаний

- Общая информация, методические рекомендации

- Нормативно-правовые акты для реализации приоритетных проектов

- Порядок по взаимодействию с гражданами

- Активный житель

- Реестр зеленых насаждений

- Индикативный план

Почему в 2025 году изменились суммы налогов на имущество

Поскольку расчет налогов проводится исходя из налоговых ставок, льгот и налоговой базы, определяемой на региональном и муниципальном уровне, причины изменения величины налогов в конкретной ситуации можно уточнить в налоговом органе или обратившись в контакт-центр ФНС России (тел. 8 800 – 222-22-22). Существуют и общие основания для изменения налоговой нагрузки.

Транспортный налог.

Рост налога может обуславливаться следующими причинами:

1) изменение налоговых ставок и (или) отмена льгот, полномочия по установлению которых относятся к компетенции субъектов РФ. С информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» на сайте ФНС России (https://www.nalog.ru/rn77/service/tax/);

2) применение повышающих коэффициентов при расчете налога за легковые автомашины средней стоимостью от 10 млн. руб. согласно размещённому на сайте Минпромторга России Перечню легковых автомобилей средней стоимостью от 10 миллионов рублей для налогового периода 2024 года;

3) наличие иных оснований (например, в результате утраты права на применение льготы, поступления уточненных сведений от органов, осуществляющих государственную регистрацию транспортных средств, и т.п.).

Земельный налог.

Рост налога может обуславливаться следующими причинами:

1) изменение налоговых ставок и (или) отмена льгот, полномочия по установлению которых относятся к компетенции представительных органов муниципальных образований. С информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» на сайте ФНС России (https://www.nalog.ru/rn77/service/tax/);

2) применением в качестве налоговой базы новой кадастровой стоимости земельных участков, определенной в результате тура государственной кадастровой оценки земель, проведенного в 2022 году и вступившего в силу для целей налогообложения в полном объеме с 01.01.2024 (пункт 18 статьи 2 Федерального закона от 26.03.2022 № 67-ФЗ);

3) изменением кадастровой стоимости земельного участка в течение 2024 года, например, вследствие изменения характеристик земельного участка (вида разрешенного использования, категории земель, площади);

4) наличием иных оснований (например, в результате перерасчета налога, утраты права на применение льготы, поступления уточненных сведений от органов Росреестра и т.п.).

Налог на имущество физических лиц.

Рост налога может обуславливаться следующими причинами:

1) применением в качестве налоговой базы новой кадастровой стоимости объектов недвижимости, определенной в результате тура государственной кадастровой оценки, проведенного в 2023 году и вступившего в силу для целей налогообложения с 01.01.2024 (часть 6 статьи 6 Федерального закона от 31.07.2020 № 269-ФЗ);

2) изменением налоговых ставок или отменой льгот, полномочия по установлению которых относятся к компетенции представительных органов муниципальных образований (городов федерального значения). С информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» на сайте ФНС России (https://www.nalog.ru/rn77/service/tax/).

Как применяется вычет по налогу на имущество физических лиц

Налоговый вычет по налогу на имущество физических лиц позволяет уменьшить налоговую базу, определяемую как кадастровая стоимость объекта недвижимости. Так, полная кадастровая стоимость в зависимости от вида объекта жилой недвижимости уменьшается на стоимость определенного количества квадратных метров площади объекта:

по жилому дому - 50 кв. м;

по квартире, части жилого дома - 20 кв. м;

по комнате, части квартиры - 10 кв. м.

Если у налогоплательщика в собственности есть несколько объектов налогообложения (жилых помещений) одного вида, то он может применить соответствующий налоговый вычет к каждому из них.

По домам, в том числе многоквартирным, наемным, садовым домам и жилым строениям также применяется вычет в размере 50 кв. м.

В отношении единого недвижимого комплекса, в состав которого входит хотя бы один жилой дом, кадастровая стоимость уменьшается на 1 млн рублей.

Налоговый вычет применяется ко всей кадастровой стоимости объекта недвижимости независимо от количества собственников. При этом налоговым органом при исчислении налога на имущество вычет применяется автоматически и каких-либо заявлений от налогоплательщика не требуется.

Налоговая база в отношении объектов недвижимости, принадлежащих гражданам, имеющим трех и более несовершеннолетних детей, уменьшается на величину кадастровой стоимости 5 кв. м общей площади квартиры, площади части квартиры, комнаты и 7 кв. м общей площади жилого дома, части жилого дома в расчете на каждого несовершеннолетнего ребенка.

Данный вычет предоставляется в отношении одного объекта налогообложения каждого вида (квартира, часть квартиры, комната, жилой дом, часть жилого дома) в порядке, аналогичном порядку оформления льготы по налогу на имущество, в том числе на основании имеющихся у налоговых органов сведений в случае непредставления в налоговый орган соответствующего заявления, уведомления.

Если при применении налоговых вычетов налоговая база принимает отрицательное значение, для расчета налога такая база принимается равной нулю и уплачивать налог не нужно.

Если налогоплательщик относится к категориям лиц, имеющим право на налоговую льготу, но налоговая льгота не учтена в налоговом уведомлении, рекомендуется подать заявление по установленной форме.

Сделать это можно одним из способов:

- через «Личный кабинет для физических лиц»;

- почтовым сообщением;

- при личном обращении в любой налоговый орган;

- через МФЦ.

Налог с доходов по банковским вкладам требуется уплатить не позднее 1 декабря

Жителям Усть-Лабинского, Динского и Кореновского районов за 2024 год сформированы и направлены уведомления на уплату имущественных налогов и налога на доходы физических лиц с доходов, полученных в виде процентов по вкладам в банках.

Более 4 тысяч налогоплательщиков получат налоговые уведомления в том числе и на налог на доходы физических лиц с доходов, полученных в виде процентов по вкладам в банках.

Налогом облагается процентный доход по вкладам в банках, накопительным и карточным счетам, банковским картам и иным продуктам, кроме дохода по счетам эскроу и вкладам, процентная ставка по которым не превышала 1% годовых (пункт 1 статьи 214.2 Налогового кодекса Российской Федерации).

При этом под налогообложение подпадает только сумма превышающая необлагаемый минимум. За 2024 год он рассчитывается как произведение 1 млн руб. на максимальное значение действующий в указанный период ключевой ставки Центрального Банка России – 21 %. Таким образом, за прошедший год необлагаемая сумма налога на доходы физических лиц составила 210 тыс. руб.

В случае ее превышения НДФЛ уплачивается по ставке 13 % (при доходе свыше 2,4 млн руб. – 15 %).

Например, общий доход по вкладам за 2024 год составил 270 тыс. руб. Это на 60 тыс. руб. больше необлагаемой суммы (210 тыс. руб.). Налог нужно будет заплатить с 60 тыс. руб. Сумма налога составит 7,8 тыс. руб. (60 тыс. руб. × 13%).

Уплатить налог требуется не позднее 1 декабря вместе с имущественными налогами, указанными в налоговом уведомлении. Сделать это можно одним из способов:

- в «Личном кабинете для физических лиц». Для этого достаточно ввести реквизиты банковской карты или воспользоваться онлайн-сервисом одного из банков-партнёров Налоговой службы;

- в почтовых отделениях, а также через операторов или терминалы банков. В этом случае можно воспользоваться QR-кодом, штрих-кодом или уникальным идентификатором начислений (УИН);

- с помощью сервиса «Уплата налогов и пошлин», выбрав подраздел «Физические лица», а затем – «Пополнить ЕНС». Здесь произвести оплату можно как за себя, так и за третье лицо.

Подробнее о том, как прочитать налоговое уведомление – на специальной промостранице ФНС России.

Получаем налоговые уведомления в электронном виде и уплачиваем налоги быстро и удобно, не выходя из дома

Более 30% граждан уплатили имущественные налоги и налог на доходы физических лиц по направленным в адрес граждан налоговым уведомлениям.Напоминаем, что срок уплаты налогов – не позднее 1 декабря.Самыми удобными и быстрыми способами получения налоговых уведомлений и уплаты налогов являются:интернет-сервис ФНС России "Личный кабинет для физических лиц";портал "Госуслуги".Доступ к Личному кабинету можно получить в любом налоговом органе или в Многофункциональном центре предоставления государственных и муниципальных услуг (МФЦ), а также с помощью подтвержденной учетной записи пользователя портала "Госуслуги".Для подключения на портале "Госуслуги" функции получения налоговых уведомлений необходимо направить соответствующее согласие, предварительно подписав его в приложении "Госключ".Также получить налоговое уведомление можно в МФЦ, при себе необходимо иметь документ удостоверяющий личность.Уплату налогов можно произвести в отделениях банков, банковских терминалах, мобильных приложениях банков, в отделениях "Почты России".Более подробно о подключении функции получения налоговых уведомлений на портале "Госуслуги" можно узнать на промостранице официального сайта ФНС России "Налоговые уведомления на Госуслугах".

Основные изменения в налогообложении имущества

Налоговые уведомления, направляемые в 2025 г., содержат расчет налогов на имущество физических лиц за налоговый период 2024 года. При этом по сравнению с предыдущим налоговым периодом произошли следующие основные изменения.

Транспортный налог

- при расчете налога применен сформированный Минпромторгом России Перечень (https://minpromtorg.gov.ru/storage/797ced43-043d-4b4e-b72b-3d36984adbc7/ssp-documents/4b5f6f32-79e2-4106-8581-168f95459159/16d0a68b-19aa-4c5d-a5f4-7680f1668a5a.pdf) легковых автомобилей средней стоимостью от 10 млн руб. на 2024 год, размещенный на официальном сайте Минпромторга России (для налогообложения с применением повышающего коэффициента 3 используются позиции Перечня для легковых автомобилей средней стоимостью от 10 млн. до 15 млн. рублей, с года выпуска которых прошло не более 10 лет, и средней стоимостью от 15 млн. рублей, с года выпуска которых прошло не более 20 лет);

- применены изменения в системе налоговых ставок и льгот в соответствии с законами субъектов Российской Федерации по месту нахождения транспортных средств. С информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» (https://www.nalog.ru/rn77/service/tax/).

Земельный налог

- в качестве налоговой базы применена новая кадастровая стоимость земельных участков, определенная в результате тура государственной кадастровой оценки земель, проведенного в 2022 году и вступившего в силу для целей налогообложения в полном объеме с 01.01.2024 (пункт 18 статьи 2 Федерального закона от 26.03.2022 № 67-ФЗ);

- применены изменения в системе налоговых ставок и льгот в соответствии с нормативными правовыми актами муниципальных образований (законами городов федерального значения) по месту нахождения земельных участков. С информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» (https://www.nalog.ru/rn77/service/tax/).

С информацией о кадастровой стоимости земельного участка можно ознакомиться, получив выписку из Единого государственного реестра недвижимости в МФЦ или на официальном сайте Росреестра.

Налог на имущество физических лиц

- в качестве налоговой базы применена новая кадастровая стоимость объектов недвижимости, определенная в результате тура государственной кадастровой оценки, проведенного в 2023 году и вступившего в силу для целей налогообложения с 01.01.2024 (часть 6 статьи 6 Федерального закона от 31.07.2020 № 269-ФЗ);

- при исчисления налога использован коэффициент 10-типроцентного ограничения роста налога по сравнению с предшествующим налоговым периодом (за исключением объектов, включенных в перечень, определяемый в соответствии с п. 7 ст. 378.2 НК РФ, а также объектов, предусмотренных абз. 2 п. 10 ст. 378.2 НК РФ, кроме гаражей и машино-мест, расположенных в таких объектах налогообложения);

- применены изменения в системе налоговых ставок и льгот в соответствии с нормативными правовыми актами муниципальных образований (городов федерального значения) по месту нахождения объектов налогообложения. С информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» на сайте ФНС России (https://www.nalog.ru/rn77/service/tax/).

Статус плательщика НПД: простой и законный способ сдачи жилья в аренду

Дата публикации: 11.09.2025 07:25

Физические лица, которые сдают жилое помещение (квартиру, комнату, жилой дом), могут легально получать дополнительный доход и при этом просто и удобно уплачивать налоги, оформив статус самозанятого (плательщика налога на профессиональный доход (НПД)).

Плательщики НПД уплачивают налог по ставке – 4 % (при оказании услуг физическим лицам) и 6 % (при оказании услуг юридическим лицам и индивидуальным предпринимателям). Самозанятые освобождаются от обязанности предоставления налоговых деклараций, ведения бухгалтерского учета и уплаты страховых взносов.

Зарегистрироваться и стать плательщиком НПД можно одним из следующих способов:

• с помощью онлайн-сервиса ФНС России «Кабинет налогоплательщика НПД»;

• через мобильное приложение «Мой налог»;

• с помощью учетной записи портала Госуслуг;

• через уполномоченные банки.

С более подробной информацией о специальном налоговом режиме «Налог на профессиональный доход» можно ознакомиться на промостранице сайта ФНС России.

Межрайонная ИФНС России «14 по Краснодарскому краю продолжает публиковать ответы на популярные вопрос по туристическому налогу

1. Как рассчитывается турналог с кемпингов

Туристический налог исчисляется в налоговый период, когда произошел полный расчёт с лицом, получившим услугу (ст. 418.7 НК РФ). Ставку турналога определяют представительные органы муниципальных образований.

Если исчисленный налог менее суммы минимального налога, рассчитанной как произведение 100 рублей на количество суток проживания, то он определяется в размере минимального налога.

На основании постановления Правительства РФ от 27.12.2024 № 1951 к типу средств размещения «кемпинг» относятся объекты, представляющие собой территорию с обозначенными границами и контролируемым доступом, которая используется для временного размещения физических лиц и обеспечения временного проживания на оборудованных и благоустроенных участках территории, где для проживания могут предоставляться в том числе некапитальные строения (сооружения).

2. За бронь внесли аванс в размере всей стоимости проживания в июне, но чек окончательного расчета выдали в июле. Когда исчисляется турналог

В соответствии с разъяснениями Минфина России (письмо от 05.11.2024 № 03-05-08/108773) сумма туристического налога рассчитывается в течение того налогового периода, в котором осуществлялся полный расчет с покупателем услуги, с учетом налоговой ставки, действовавшей в этот налоговый период.

Это не зависит от даты фактического получения услуги в средстве размещения или даты ее частичной оплаты.

Таким образом, в указанном примере сумма туристического налога рассчитывается во 2 квартале (июне).

3. Должен ли ИП платить туристический налог за проживающих по договорам, заключенным с организациями

Плательщиками налога признаются организации и физические лица, оказывающие услуги по временному проживанию физических лиц в средствах размещения (ст. 418.2 НК РФ).

Лицо, оказывающее услуги по временному проживанию исчисляет туристический налог на основании договора об оказании услуг по временному проживанию, вне зависимости от лица (юридического/физического), заключившего с ним указанный договор.

4. Как рассчитать налог, если проживание было бесплатным

Если налоговая база, которая в соответствии с п.1 ст.418.4 НК РФ определяется как стоимость услуги по временному проживанию равна нулю (например, в случае размещения командированных лиц без взимания платы за временное проживание), то, соответственно, сумма налога, исчисленная исходя из такой налоговой базы, также равна нулю.

Это меньше минимального налога (п.1 ст.418.7 НК РФ), следовательно, туристический налог будет определяться как произведение 100 рублей и количества суток проживания (письмо Минфина России от 04.10.2024 № 03-05-08/96119).

5. Могут ли самостоятельно организации и физлица, которые предоставляют места для временного проживания в средствах размещения, возложить обязанности оплаты туристического налога на туриста

Нет, переложить эту обязанность на туриста нельзя.

По закону туристический налог обязаны платить организации и физические лица, которые предоставляют места для временного проживания в средствах размещения, включенных в соответствующий реестр.

Способ представлять декларации через электронный сервис «Почты России» законодательством не предусмотрен

Представление налоговых деклараций посредством интернет-сервиса «Почты России» «Электронные заказные письма» налоговым законодательством не предусмотрено.

В соответствии с пунктом 4 статьи 80 Налогового кодекса РФ налоговая декларация (расчет) может быть представлена налогоплательщиком в налоговый орган лично или через представителя, направлена в виде почтового отправления с описью вложения, передана в электронной форме по телекоммуникационным каналам связи (ТКС) или через личный кабинет налогоплательщика.

В соответствии с пунктом 5 статьи 80 Налогового кодекса РФ на декларации должна быть проставлена собственноручная подпись налогоплательщика или его представителя по доверенности в случае направления документов на бумаге или усиленная квалифицированная электронная подпись в случае представления сведений в электронном виде.

Согласно пункту 160 Административного регламента ФНС, утвержденного приказом ФНС России от 08.07.2019 № ММВ-7-19/343@, прием налоговых деклараций (расчетов) в электронной форме осуществляется, если заявитель взаимодействует с налоговым органом в электронной форме по ТКС и зарегистрирован в качестве участника электронного документооборота с использованием технических средств автоматического создания (проверки) электронной подписи в налоговом органе, а также если заявитель передал в электронной форме через личный кабинет налогоплательщика или через Единый портал налоговую декларацию (расчет), подписанную электронной подписью.

Таким образом, прием территориальными налоговыми органами налоговых деклараций (расчетов), направляемых посредством интернет-сервиса «Электронные заказные письма», предоставляемого АО «Почта России», не соответствует нормативным правовым актам.

Эти разъяснения даны в письме ФНС России от 03.09.2025 №АБ-4-19/8039@.

Информацию о блокировке счета можно получить с помощью интернет-сервиса

Информацию о приостановлении операций по счетам в банках можно получить в электронном виде на сайте ФНС России с помощью интернет-сервиса по информированию банков о состоянии обработки электронных документов (БАНКИНФОРМ). Сервис позволяет в режиме реального времени проверить наличие решений о приостановлении операций по счетам.

Сервис является бесплатным и общедоступным. Для проверки статуса счета необходимо:

• выбрать тип запроса «Запрос о действующих приостановлениях операций по счетам»;

• указать ИНН организации или предпринимателя;

• ввести БИК банка, в котором открыт счет.

Основание блокировки отображается в виде кода. Его расшифровка доступна в разделе «Справочник основания для вынесения решения о приостановлении операций и переводов», расположенном в нижней части страницы сервиса. Снятие ограничений возможно только после полного устранения причины, послужившей основанием для приостановления операций по счетам.Во избежание применения мер принудительного взыскания рекомендуется своевременно представлять налоговую отчетность и уплачивать налоги и сборы в установленный срок.

Предоставление декларации по налогу на доходы физических лиц.

Памятка для юридических лиц о порядке представления льгот по имущественным налогам

Управление ФНС России по Краснодарскому краю информирует о том, что в 2025 году за налоговый период 2024 год налогоплательщики – организации, имеющие право на льготу по земельному, транспортному налогам и налогу на имущество организаций (в случаях наличия объектов недвижимости, исчисляемых от кадастровой стоимости), представляют в налоговые органы по своему выбору заявление о налоговой льготе, а также вправе представить документы, подтверждающие это право. Заявление может быть представлено по ТКС, лично, по почте, а также передано через МФЦ.

Форма заявления утверждена Приказом ФНС России от 25.07.2019 № ММВ-7-21/377@ «Об утверждении формы заявления налогоплательщика-организации о предоставлении налоговой льготы по транспортному налогу и (или) земельному налогу, порядка ее заполнения и формата представления указанного заявления в электронной форме». По налогу на имущество организаций форма заявления утверждена Приказом ФНС России от 9.07.2021 № ЕД-7-21/646@ «Об утверждении формы заявления налогоплательщика - российской организации о предоставлении налоговой льготы по налогу на имущество организаций, порядка ее заполнения и формата представления указанного заявления в электронной форме».

Заявление предоставляется после окончания налогового периода. Оптимальный срок его предоставления - до начала массового формирования Сообщений об исчисленной сумме имущественных и транспортного налогов за 2025 год, то есть до 1 марта 2025 года.

В случае, если налогоплательщик, имеющий право на налоговую льготу, не представил в налоговый орган заявление о предоставлении налоговой льготы или не сообщил об отказе от применения налоговой льготы, налоговая льгота предоставляется на основании сведений, полученных налоговым органом в соответствии с настоящим Кодексом и другими федеральными законами, начиная с налогового периода, в котором у налогоплательщика возникло право на налоговую льготу.

К таким организациям относятся:

- религиозные организации;

- общероссийские общественные организации инвалидов;

- учреждения органов уголовно-исполнительной системы;

- администрации муниципальных образований, в случае если нормативно-правовыми актами представительных органов поселений предусмотрена определенная налоговая льгота.

С полным перечнем дополнительных (не отраженных в Налоговом кодексе) льгот, установленных представительными органами муниципальных образований Краснодарского края, на территории которых расположены объекты налогообложения, можно ознакомиться на официальном сайте ФНС России в разделе «Справочная информация о ставках и льготах по имущественным налогам».

Предоставление налоговой декларации

Налог на профессиональный доход

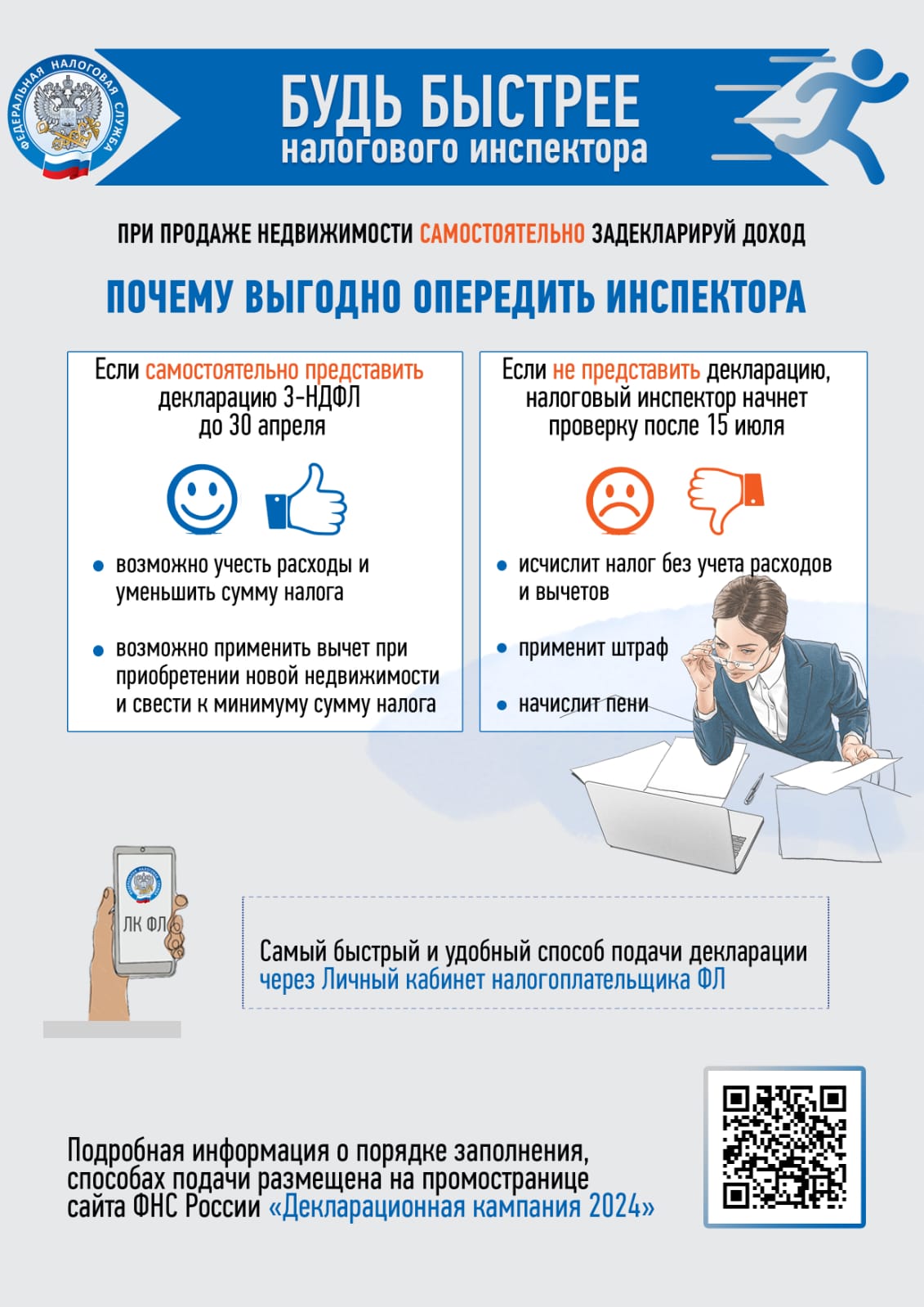

При продаже недвижимости самостоятельно задекларируй доход

До 1 декабря необходимо заплатить имущественные налоги

Как воспользоваться льготой, неучтенной в налоговом уведомлении?

Шаг 1. Проверить, учтена ли льгота в налоговом уведомлении. Для этого изучить содержание граф «Размер налоговых льгот», «Налоговый вычет» в налоговом уведомлении.

Шаг 2. Если в налоговом уведомлении льготы не применены, необходимо выяснить относится ли налогоплательщик к категориям лиц, имеющим право на льготы по объектам в налоговом уведомлении.

Транспортный налог

Освобождение от уплаты налога может быть предусмотрено законами субъектов Российской Федерации для определенных льготных категорий налогоплательщиков (инвалиды, ветераны, многодетные и т.п.), а также статьей 356.1 НК РФ для отдельных категорий налогоплательщиков (в т.ч. лица, имеющие трех и более несовершеннолетних детей, один из родителей (законных представителей) ребенка-инвалида), на которых зарегистрированы транспортные средства, имеющие место нахождения в федеральной территории «Сириус».

С информацией о налоговых льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» на сайте ФНС России (https://www.nalog.ru/rn77/service/tax/) либо обратившись в налоговые инспекции или в контакт-центр ФНС России (тел. 8 800 – 222-22-22).

Земельный налог

Действует федеральная льгота, которая уменьшает налоговую базу на кадастровую стоимость 600 квадратных метров одного земельного участка. Льготой могут воспользоваться владельцы земельных участков, относящиеся к следующим категориям: пенсионеры; предпенсионеры; инвалиды I и II групп; инвалиды с детства; ветераны Великой Отечественной войны и боевых действий; многодетные; другие категории граждан, указанные в п. 5 ст. 391 НК РФ.

Дополнительные льготы могут быть установлены нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) по месту нахождения земельных участков.

С информацией о налоговых льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» на сайте ФНС России (https://www.nalog.ru/rn77/service/tax/) либо обратившись в налоговые инспекции или в контакт-центр ФНС России (тел. 8 800 – 222-22-22).

Налог на имущество физических лиц

Льготы для 16-категорий налогоплательщиков (пенсионеры, предпенсионеры, инвалиды, ветераны, военнослужащие, владельцы хозстроений до 50 кв.м и т.п.) предусмотрены ст. 407 НК РФ. Льгота предоставляется в размере подлежащей уплате суммы налога в отношении объекта, не используемого в предпринимательской деятельности. Льгота освобождает от уплаты налога в отношении одного объекта каждого вида с максимально исчисленной суммой налога: 1) квартира или комната; 2) жилой дом; 3) помещение или сооружение, указанные в подпункте 14 пункта 1 статьи 407 НК РФ; 4) хозяйственное строение или сооружение, указанные в подпункте 15 пункта 1 статьи 407 НК РФ; 5) гараж или машино-место.

При этом налоговая льготы в соответствии с пунктом 1 статьи 407 НК РФ не предоставляется в отношении объектов налогообложения, включенных в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 НК РФ, в отношении объектов налогообложения, предусмотренных абзацем вторым пункта 10 статьи 378.2 НК РФ, а также в отношении объектов налогообложения, кадастровая стоимость каждого из которых превышает 300 миллионов рублей.

Дополнительные льготы могут быть установлены нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) по месту нахождения налогооблагаемого имущества.

С информацией о налоговых льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» на сайте ФНС России (https://www.nalog.ru/rn77/service/tax/), либо обратившись в налоговые инспекции или в контакт-центр ФНС России (тел. 8 800 – 222-22-22).

Шаг 3. Убедившись, что налогоплательщик относиться к категориям лиц, имеющим право на налоговую льготу, но налоговая льгота не учтена в налоговом уведомлении, рекомендуется подать заявление по установленной форме (приказ ФНС России от 14.11.2017 № ММВ-7-21/897@) о предоставлении льготы по транспортному налогу, земельному налогу, налогу на имущество физических лиц.

Подать заявление о предоставлении налоговой льготы в налоговый орган можно любым удобным способом: через личный кабинет налогоплательщика; почтовым сообщением; путем личного обращения в любую налоговую инспекцию; через уполномоченный МФЦ.

Уважаемые жители Некрасовского сельского поселения, напоминаем, срок своевременной оплаты имущественных налогов истекает 1 декабря.

Как распределяются средства на ЕНС предпринимателей при поступлении налогового уведомления на уплату имущественных налогов физических лиц?

Переплата (положительное сальдо ЕНС) индивидуального предпринимателя резервируется в счет предстоящей обязанности по уплате имущественных налогов и НДФЛ. Если сальдо ЕНС меньше, то средства будут зачитываться в счет исполнения налогового уведомления по мере поступления платежей до полного погашения предстоящей обязанности.

Если у ИП до 2 декабря появится недоимка по уплате других налогов, то зачтенная сумма с обязательств по имущественным налогам распределится в счет погашения обязательств с более ранним сроком.

✅ Пример

13 сентября в личный кабинет поступило налоговое уведомление на уплату имущественных налогов на 500 рублей. 16 сентября вы пополнили ЕНС на эту сумму, и она была зарезервирована в счет уплаты имущественных налогов по сроку 2 декабря.

30 октября наступила обязанность по уплате авансового платежа по УСН. Если на эту дату на ЕНП нет средств, то производится автоматическое перераспределение 500 рублей с имущественных налогов в УСН без начисления пеней. То есть выполняется уплата УСН как обязанность с более ранним сроком.

Поэтому до 2 декабря потребуется внести на ЕНП 500 рублей для исполнения налогового уведомления.

Как воспользоваться льготой, неучтенной в налоговом уведомлении?

Шаг 1. Проверить, учтена ли льгота в налоговом уведомлении. Для этого изучить содержание граф «Размер налоговых льгот», «Налоговый вычет» в налоговом уведомлении.

Шаг 2. Если в налоговом уведомлении льготы не применены, необходимо выяснить относится ли налогоплательщик к категориям лиц, имеющим право на льготы по объектам в налоговом уведомлении.

Транспортный налог

Освобождение от уплаты налога может быть предусмотрено законами субъектов Российской Федерации для определенных льготных категорий налогоплательщиков (инвалиды, ветераны, многодетные и т.п.), а также статьей 356.1 НК РФ для отдельных категорий налогоплательщиков (в т.ч. лица, имеющие трех и более несовершеннолетних детей, один из родителей (законных представителей) ребенка-инвалида), на которых зарегистрированы транспортные средства, имеющие место нахождения в федеральной территории «Сириус».

С информацией о налоговых льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» на сайте ФНС России (https://www.nalog.ru/rn77/service/tax/) либо обратившись в налоговые инспекции или в контакт-центр ФНС России (тел. 8 800 – 222-22-22).

Земельный налог

Действует федеральная льгота, которая уменьшает налоговую базу на кадастровую стоимость 600 квадратных метров одного земельного участка. Льготой могут воспользоваться владельцы земельных участков, относящиеся к следующим категориям: пенсионеры; предпенсионеры; инвалиды I и II групп; инвалиды с детства; ветераны Великой Отечественной войны и боевых действий; многодетные; другие категории граждан, указанные в п. 5 ст. 391 НК РФ.

Дополнительные льготы могут быть установлены нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) по месту нахождения земельных участков.

С информацией о налоговых льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» на сайте ФНС России (https://www.nalog.ru/rn77/service/tax/) либо обратившись в налоговые инспекции или в контакт-центр ФНС России (тел. 8 800 – 222-22-22).

Налог на имущество физических лиц

Льготы для 16-категорий налогоплательщиков (пенсионеры, предпенсионеры, инвалиды, ветераны, военнослужащие, владельцы хозстроений до 50 кв.м и т.п.) предусмотрены ст. 407 НК РФ. Льгота предоставляется в размере подлежащей уплате суммы налога в отношении объекта, не используемого в предпринимательской деятельности. Льгота освобождает от уплаты налога в отношении одного объекта каждого вида с максимально исчисленной суммой налога: 1) квартира или комната; 2) жилой дом; 3) помещение или сооружение, указанные в подпункте 14 пункта 1 статьи 407 НК РФ; 4) хозяйственное строение или сооружение, указанные в подпункте 15 пункта 1 статьи 407 НК РФ; 5) гараж или машино-место.

При этом налоговая льготы в соответствии с пунктом 1 статьи 407 НК РФ не предоставляется в отношении объектов налогообложения, включенных в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 НК РФ, в отношении объектов налогообложения, предусмотренных абзацем вторым пункта 10 статьи 378.2 НК РФ, а также в отношении объектов налогообложения, кадастровая стоимость каждого из которых превышает 300 миллионов рублей.

Дополнительные льготы могут быть установлены нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) по месту нахождения налогооблагаемого имущества.

С информацией о налоговых льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» на сайте ФНС России (https://www.nalog.ru/rn77/service/tax/), либо обратившись в налоговые инспекции или в контакт-центр ФНС России (тел. 8 800 – 222-22-22).

Шаг 3. Убедившись, что налогоплательщик относиться к категориям лиц, имеющим право на налоговую льготу, но налоговая льгота не учтена в налоговом уведомлении, рекомендуется подать заявление по установленной форме (приказ ФНС России от 14.11.2017 № ММВ-7-21/897@) о предоставлении льготы по транспортному налогу, земельному налогу, налогу на имущество физических лиц.

Подать заявление о предоставлении налоговой льготы в налоговый орган можно любым удобным способом: через личный кабинет налогоплательщика; почтовым сообщением; путем личного обращения в любую налоговую инспекцию; через уполномоченный МФЦ.

Как получить и оплатить налоговое уведомление через ЕПГУ?

Получение налоговых уведомлений через ЕПГУ возможно при соблюдении двух условий (пункт 1.2 статьи 21 НК РФ):

- налогоплательщик должен быть зарегистрирован в единой системе идентификации и аутентификации на ЕПГУ;

- налогоплательщик направил через ЕПГУ уведомление о необходимости получения документов от налоговых органов через ЕПГУ (форма такого уведомления утверждена приказом ФНС России от 12.05.2023 № ЕД-7-21/309@).

На основании такого уведомления налоговый орган разместит в личном кабинете пользователя ЕПГУ адресованные ему налоговые уведомления.

Пользователь ЕПГУ сможет оплатить начисления налогов из налогового уведомления онлайн в личном кабинете ЕПГУ.

Что делать, если в налоговом уведомлении некорректная информация?

Сведения о налогооблагаемом имуществе и его владельце (включая характеристики имущества, налоговую базу, правообладателя, период владения) в налоговые органы представляют органы МВД России, осуществляющие регистрацию (миграционный учет) физических лиц по месту жительства (месту пребывания), органы Росреестра, осуществляющие кадастровый учет и государственную регистрацию прав на недвижимое имущество, органы МВД России, МЧС России, Росавиации, Росморречфлота, органы гостехнадзора, осуществляющие регистрацию транспортных средств, органы (учреждения), уполномоченные совершать нотариальные действия, и нотариусы, органы МВД России, осуществляющие выдачу и замену документов, удостоверяющих личность гражданина Российской Федерации и т.п.

Ответственность за достоверность, полноту и актуальность указанных сведений, используемых в целях налогообложения имущества, несут вышеперечисленные регистрирующие органы. Указанные органы представляют информацию в налоговую службу на основании имеющихся в их информационных ресурсах (реестрах, кадастрах, регистрах и т.п.) сведений.

Если, по мнению налогоплательщика, в налоговом уведомлении имеется неактуальная (некорректная) информация об объекте имущества или его владельце (в т.ч. о периоде владения объектом, налоговой базе, адресе), то для её проверки и актуализации необходимо обратиться в налоговые органы любым удобным способом:

1) для пользователей личного кабинета налогоплательщика – через этот сервис на сайте ФНС России;

2) для иных лиц: посредством личного обращения в любой налоговый орган либо путём направления почтового сообщения, или с использованием интернет-сервиса ФНС России «Обратиться в ФНС России».

По общему правилу, налоговому органу требуется проведение проверки на предмет подтверждения наличия/отсутствия установленных законодательством оснований для перерасчета налогов и изменения налогового уведомления (направление запроса в регистрирующие органы, проверка информации о наличии налоговой льготы, определение даты начала применения актуальной налоговой базы и т.п.), обработка полученных сведений и внесение необходимых изменений в информационные ресурсы (базы данных, карточки расчетов с бюджетом и т.п.).

При наличии оснований для перерасчета налога и формирования нового налогового уведомления налоговый орган не позднее 30 дней (в исключительных случаях указанный срок может быть продлен не более чем на 30 дней): пересмотрит ранее начисленную сумму налога, сформирует (при наличии оснований) новое налоговое уведомление с указанием нового срока уплаты налога и направит ответ на обращение налогоплательщика (разместит его в личном кабинете налогоплательщика).

Дополнительную информацию можно получить по телефону налогового органа или контакт-центра ФНС России: 8 800 – 222-22-22.

Типовые уставы для ООО — быстро, надёжно, выгодно!

Налоговые уведомления через портал Госуслуг

Налоговые документы на портале Госуслуг

Получать налоговые уведомления на уплату имущественных налогов и налога на доходы физических лиц, а также требования об уплате задолженности в электронном виде, экономя свое время и не выходя из дома можно с помощью интернет-сервиса ФНС России "Личный кабинет для физических лиц", а также на портале Госуслуги, подключив функцию получения налоговых уведомлений.

Напомним, что присоединиться может любой гражданин, у кого есть утвержденная учетная запись на Госуслугах. Для этого необходимо во вкладке "Услуги"/ "Прочее"/ "Налоги Финансы"/ "Получение налоговых уведомлений на Госуслугах" направить согласие на подключение, которое необходимо подписать в приложении «Госключ» усиленной неквалифицированной электронной подписью.

Преимущества получения документов в электронном виде:

экономия времени – не требуется идти на почту за налоговым уведомлением;

всегда актуальная информация о ваших налогах и наличии задолженности;

своевременная уплата налогов онлайн без комиссии - поможет избежать образования задолженности, начисления пени и иных негативных последствий, связанных с несвоевременной уплатой налоговых платежей.

Обращаем внимание, в случае подключения функции получения налоговых уведомлений на портале Госуслуги на бумажном носителе указанные документы направляться не будут.

Также налоговые уведомления не будут направляться в случае наличия льгот по уплате имущественных налогов, если общая сумма налогов к уплате составляет менее 100 рублей и если на едином налоговом счете было достаточно денежных средств для уплаты исчисленных налоговым органом налогов.

Более подробную информацию о получении налоговых уведомлений на портале Госуслуги можно узнать на промостранице "Налоговые уведомления на Госуслугах" официального сайта ФНС России.

Оплатить налог можно в несколько кликов тоже через портал Госуслуг.

29.05.2024 года

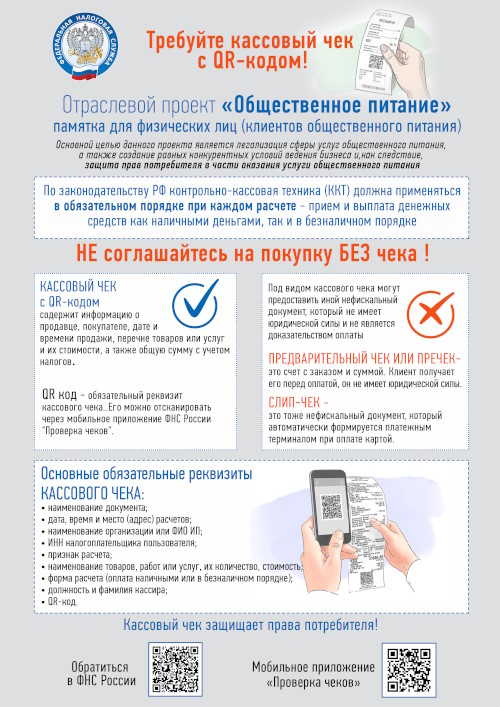

«Проект ФНС «Общественное питание»

Проверить кассовый чек можно с помощью сервиса ФНС России

Проверить кассовый чек можно с помощью сервиса ФНС РоссииОбеспечение повсеместного применения контрольно-кассовой техники в сфере оказания услуг общественного питания и выдачи кассовых чеков потребителям осуществляется ФНС России в рамках реализации проекта «Общественное питание».

В настоящее время ФНС России на основе постоянного мониторинга расчетов, подлежащих обязательному применению онлайн-ККТ, проводит мероприятия по выявлению налогоплательщиков в сфере общепита, которые нарушают требования законодательства в части применения или неприменения ККТ для проведения профилактических и контрольных (надзорных) мероприятий.

Напоминаем, что проверить легальность кассового чека можно с помощью мобильного приложения ФНС России «Проверка чеков».

Данное приложение позволяет:

быстро и удобно проверить чеки;

хранить чеки в одном месте;

сообщить в ФНС России о выявленном нарушении.

Обращаем внимание, контрольно-кассовая техника может не применяться при обеспечении питанием во время учебных занятий обучающихся и работников образовательных организаций, реализующих основные общеобразовательные программы.

Во всех остальных случаях при расчете за услуги питания в ресторанах, кафе, столовых, закусочных и прочих заведениях должен выдаваться кассовый чек.

Более подробная информация по вопросам применения контрольно-кассовой техники находится на промостраницах «Контрольно-кассовая техника» и «Отраслевые проекты» сайта ФНС России.

29.05.2024 года

Ответы на вопросы по уплате налогов, страховых взносов, зачету (возврату) денежных средств

В связи с запросами по уплате, возврату/зачету денежных средств Межрайонная ИФНС России № 14 по Краснодарскому краю подготовила разъяснения по поступающим вопросам.

Как ознакомиться с информацией об уплаченных суммах налогов?

С информацией об уплаченных суммах налогов, а также о проведенных операциях на Едином налоговом счете (ЕНС) можно ознакомиться в Личном кабинете налогоплательщика - физического лица» (далее – ЛК ФЛ) в разделе «ЕНС». Раздел содержит актуальную информацию о сальдо ЕНС, в том числе в разрезе налогов, зарезервированных суммах, предстоящих платежах, задолженности. Детализированную информацию о распределении Единого налогового платежа (ЕНП) с 01 января 2023 года можно просмотреть во вкладке «Платежи/Операции».

Я оплатил задолженность, почему суммы не отражаются в Личном кабинете?

Обновление сведений в ЛК ФЛ производится ежедневно.

Однако с учетом сроков прохождения информации об уплате платежа от кредитной организации (банка) до налоговых органов, актуальная информация о зачислении произведенных платежей в ЛК ФЛ отражается в течение 10 рабочих дней, следующих за днем исполнения обязанности по уплате налога или пени.

Я направил заявление на возврат, когда я получу денежные средства?

Срок перечисления на расчетный счет – 10 рабочих дней с даты представления заявления. В случае отсутствия сведений о расчетном счете срок возврата начинает исчисляться со дня, следующего за днем поступления ответа от банка. В случае ответа банка с причиной «Счет не найден» по представленному заявлению сформируется отказ, так как возврат осуществляется на счет в банке, информация о котором имеется у налоговых органов.

Я сдал декларацию 3-НДФЛ на получение налогового вычета, когда ждать перечисление денежных средств?

Проверка декларации проводится в течении трех месяцев. По результатам успешной проверки, статус которой можно отследить в ЛК ФЛ, заявление на возврат обработается не позднее следующего дня и автоматически направится в УФК для перечисления на расчетный счет. Срок перечисления на расчетный счет – 10 рабочих дней. В случае отсутствия сведений о расчетном счете срок возврата начинает исчисляться со дня, следующего за днем поступления ответа от банка. В случае ответа банка с причиной «Счет не найден» - по представленному заявлению сформируется отказ, так как возврат осуществляется на счет в банке, информация о котором имеется у налоговых органов.

Почему я получил отказ по заявлению на возврат налогового вычета?

Отказ по заявлению направляется в случае представления нескольких уточненных деклараций, так как возвратить суммы сверх положенного нельзя. Так же это может произойти в случае отсутствия положительного сальдо, возможно из-за недоимки по налогам. Следующая причина отказа – у банка отсутствует информация о счете, на который можно возвратить денежные средства.

Могу ли я заменить реквизиты расчетного счета в заявлении на возврат?

Изменить реквизиты счета нельзя, так как обработка заявлений происходит автоматически. Лишь в случае возврата денежных средств из банка можно распорядиться положительным сальдо (отследить которое можно на главной странице в ЛК ФЛ) путем представления нового заявления.

Почему мне пришел отказ по заявлению на зачет?

Отказ по заявлению направляется в случае отсутствия положительного сальдо на едином налоговом счете. Кроме того, если вы указали срок уплаты не в соответствии с Налоговым Кодексом, также сформируется отказ. Напомним, срок, который выпадает на выходной день, переносится на следующий рабочий день.

Дополнительную информацию можно получить по телефону Единой справочной службы ФНС России: 8 800 222-2-222.

29.05.2024 года

«Сервис оценки юридических лиц» доступен в Личном кабинете

В «Личном кабинете налогоплательщика юридического лица» (подсистема «Как меня видит налоговая») действует «Сервис оценки юридических лиц», в котором организации могут запросить выписку с результатами оценки своей финансово-хозяйственной деятельности.

Полученные сведения можно использовать как для подтверждения своей надежности перед заказчиками (заинтересованными лицами), так и для проверки сведений о потенциальных поставщиках, чтобы исключить финансовые риски при взаимодействии. Для этого нужно согласовать возможность предварительного представления выписки из сервиса оценки.

К тому же, если организация выступает в качестве заказчика в рамках Федерального закона от 18.07.2011 №223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц», такая преддоговорная проверка может быть закреплена в положении о порядке закупок.

Оценка производится в два этапа по критериям финансовой устойчивости, ресурсообеспеченности и наличия положительного опыта в деятельности в соответствии с Методикой оценки, утвержденной приказом ФНС от 24.03.2023 № ЕД-7-31/181@ (Методика).

На первом этапе оценивается соответствие организации базовым критериям, свидетельствующим о ее самостоятельности и отсутствии предпосылок к банкротству или ликвидации, в частности:

компания не ликвидируется;

нет судебного акта о введении процедур наблюдения, внешнего управления, открытии конкурсного производства;

в ЕГРЮЛ отсутствуют сведения о предстоящем исключении компании из реестра и нет записи о недостоверности информации о компании;

учредителем и/или руководителем юридического лица не являются дисквалифицированные лица;

нет решений по замораживанию денежных средств;

нет данных о включении компании в реестр недобросовестных поставщиков по данным ЕИС в сфере закупок;

в декларациях по НДС за четыре налоговых периода нет противоречий с отчетностью контрагентов.

Второй этап оценки начинается только при соответствии всем показателям первого этапа. Сервис оценивает уровень зарплаты, налоговую нагрузку, численность сотрудников, коэффициенты платежеспособности, автономии, ликвидности, рентабельность активов и т.д. (все критерии оценки указаны в Методике).

Если компания не согласна с полученными результатами, то она может направить запрос о корректировке сведений в выписке, приложив к нему документы, подтверждающие необходимость изменений.

29.05.2024 года

25.03.2024 года

Почему выгодно самостоятельно декларировать доходы от продажи недвижимости?

В период ежегодной декларационной кампании, в срок до 2 мая, гражданам, которые продали или получили в дар недвижимое имущество, необходимо задекларировать полученные доходы – направить налоговую декларацию по форме 3-НДФЛ, а уплатить исчисленный налог – не позднее 15 июля.

В период ежегодной декларационной кампании, в срок до 2 мая, гражданам, которые продали или получили в дар недвижимое имущество, необходимо задекларировать полученные доходы – направить налоговую декларацию по форме 3-НДФЛ, а уплатить исчисленный налог – не позднее 15 июля.В случае непредставления декларации по истечении установленного срока уплаты, налоговый орган начнет проверку, по результатам которой доначислит НДФЛ без учета расходов, связанных с реализацией имущества, и предъявит штрафные санкции в размере до 50% от суммы налога.

Поэтому очень важно представить декларацию самостоятельно в установленный срок – до 2 мая. Предпринятые меры помогут не только избежать штрафов, но и существенно уменьшить сумму НДФЛ к уплате. Это можно сделать одним из двух способов:

- уменьшить величину дохода, полученного от продажи имущества, на расходы, непосредственно связанные с приобретением этой недвижимости. То есть, облагаться налогом будет разница сумм;

- заявить в декларации имущественный вычет, на который может быть уменьшен доход, полученный от продажи недвижимости (1 млн рублей – максимальная сумма вычета);

Кроме понесенных расходов, предоставляя декларацию, гражданин может воспользоваться правом на вычет по приобретению жилья в размере 2 млн рублей, что также уменьшает налоговые обязательства.

В 2023 году самостоятельно не отчитались о своих доходах более 17,5 тыс. налогоплательщиков. Им, помимо налога, начислили штрафные санкции в размере 22,6 млн рублей.

Самый быстрый и удобный способ подачи налоговой декларации по форме

3-НДФЛ - через «Личный кабинет налогоплательщика для физических лиц».Декларировать доход и уплачивать НДФЛ не нужно, если:

- недвижимость получена в подарок от близкого родственника;

- недвижимость продана позже минимального срока владения: 3 года (если недвижимость унаследована, получена в подарок, приобретена по договору ренты, досталась после приватизации, является единственным жильем) и 5 лет (в остальных случаях).

Подробная информация о порядке заполнения и способах подачи декларации размещена на промостранице сайта ФНС России «Декларационная кампания 2024».

19.03.2024 года

11.03.2024 года

04.03.2024 года

26.02.2024 года

19.02.2024 года

12.02.2024

05.02.2024 года

Гусева Оксана Евгеньевна

Глава Некрасовского Сельского Поселения Усть-Лабинского Района

Полезные ссылки